内容提要

在中国古代,政府对于田宅等交易行为征收契税,契税是国家财政收入的“杂项”。从明初开始,田宅交易税契制度逐渐成为黄册制度的一个组成部分,确保田土的推收过割是税契的主要目的。到了明代中后期,随着边供费繁,明朝政府开始重视契税的征收。特别是明末以契税补辽饷、定额坐派地方之后,巡按税票、户部契纸等先后登场,税契银开始成为明朝国家财政的重要补充。清朝确立对全国统治之后,初期沿用明末的巡按税票与布政使司契尾制度,但将契税列入“奏销”与“考成”,始与田赋正项同等对待。雍正年间,又借鉴明末开始出现的田赋串票的骑缝式样,改进了明末的户部契纸,推行更为严密的契纸契根制度。乾隆十四年,又正式确立了通行到清末的骑缝契尾制度。通过现存徽州文书中田宅交易税契凭证的考察,可以看出清承明制与清朝税契制度创新的过程,并了解明清两朝税契财政理念的异同。

中国很早以来,就对于田宅、人口、牲畜等交易行为征收契税。《周礼·地官》中提到市场交易时有“质布”与“质剂”,应该就是与税契有关的凭证。三国时期走马楼出土吴简提到了人口买卖时要“收责估钱”,“估”就是交易契税。晋室南渡之后,规定奴婢、马牛、田宅交易,需要输“估”,税率是百分之四。不过,在古代,契税作为“课程”的一种,是国家财政收入中的杂项,与田赋正项相比,数额有限,而且不固定。同时,强化契税征收常常被认为是与民争利的行为,“其实利在侵削”。

宋代以后,随着土地私有权的确立与土地交易的频繁,国家开始日益重视田宅契税的征收与管理。宋太祖开宝二年(969),政府“始收民印契钱,令民典卖田宅输钱印契,税契限两月”。在元代,田宅、奴婢、牲畜交易,行用户部颁行的税契凭证——契本。同时,州县也广泛使用州县税务部门颁发的契尾。到了明代,田宅交易契税正式与牲畜交易契税相分离,成为独立的杂税项目,并逐渐转由州县政府征收。虽然田宅交易契税的总额在当时整个明清财政体系中只占很少的一部分,但作为“原额”之外的税种,在国家财政困难之际,政府往往会强化对于田宅交易契税的征收,以弥补财政亏空。特别是在明末清初这一动荡时期,明清两朝政府都采取了一系列措施,整顿田宅交易税契,防止隐漏侵蚀行为。

南宋淳祐八年(1248)押有“税务团印”的卖山赤契

(《徽州千年契约文书·宋元明编》卷一,彩页2)

有关明清田宅交易税契制度的变化,包括何珍如、周绍泉、王毓铨、王帅一等都有过相当详细的分析。特别是周绍泉的《田宅交易中的契尾试探》一文,以徽州文书为中心,分析了始于元、终于清末行用达六百多年的土地税契凭证——契尾的产生与演变,基本上厘清了宋代以后契尾与税契制度的变化过程。不过,由于史料的限制,以往的研究中,有关明末清初税契制度,特别是明清交替之际,田宅交易税契制度变化的一些细节性问题,尚未能有更清晰的说明。

本篇论文将以徽州文书为中心,分析明末清初江南徽州地区田宅交易税契制度的演变,进而分析清承明制与清代的田宅税契制度的创新过程。

一 关于明末清初的徽州府

明朝初年,继承了元代“腹里”之制,以“京畿应天诸府州直隶京师”。永乐迁都北京后,又以原北平所属府州为直隶,通称北直隶(京师)。原来应天诸府州则称南直隶(南京)。南直隶地区包括长江下游及淮河流域的广大地区,“统府十四,直隶州四,属州十七,县九十有七”,是明朝的财富重区。为了更有效地管理这一广大地区,明朝政府设立凤阳巡抚等,监管南直隶江北诸府州。设立应天巡抚等,监管南直隶南部诸府州。应天巡抚辖区,除了上江的安庆府在江北外,主要是南直隶长江以东、以南诸府州,包括上江的徽州府、池州府、宁国府、太平府与下江的苏州府、松江府等。正德、嘉靖年间,明朝政府又设立苏松兵备道,管辖下江诸府州。设立徽宁兵备道,管辖上江诸府州,均受应天巡抚与应天巡按节制。

清朝入关之初,对于明代北直隶的管理,因循明制,顺治元年(1644),“定鼎京师,以顺天等八府隶六部”。顺治二年(1645),随着江南统治的确立,如何管理更为广大的明代南直隶地区,清朝政府没有沿续明代的直隶制度,而是采取建省的策略。顺治二年(1645)闰六月,清朝政府下令“南京着改为江南省”。徽州府作为直隶府的地位被取消。同时清朝政府设立江宁巡抚,管辖江南省的江南区域,大致相当于明代的应天巡抚辖区。当时徽州府属江宁巡抚辖区。顺治三年(1646),清朝政府又设立安徽巡抚,徽州府改属安徽巡抚。顺治六年(1649),清朝政府裁撤安徽巡抚,徽州府又改隶江宁巡抚。不久以后,复设安徽巡抚,驻安庆,徽州府归属安徽巡抚。康熙六年(1667),清朝政府开始江南分省,徽州府由江南左布政使领之。当时江南左布政使随两江总督驻江宁,改称“江南江宁等处承宣布政使司”(后来又改称“江南安徽等处承宣布政使司”)。乾隆二十五年(1760),清朝政府下令将驻在江宁的江南安徽布政使司移驻安庆,始与安徽巡抚同城。同时在江宁添设布政使。至此,江苏、安徽两省完全分立,徽州府属安徽省。

本文有关税契制度的考察,主要以明代的南直隶徽州府与清初的江南省徽州府为中心,也涉及江南分省后的江南安徽省徽州府。

二 明代田宅交易税契制度的确立

明朝初年,沿袭元代的税契制度。洪武元年(1368)颁布的《大明令》及现存的洪武年间的“户部契本”都记载了契税征收与田宅推收过割的法令:

凡买卖田宅、头匹,赴务投税。除正课外,每契本一纸纳工本铜钱四十文,余外不许多取。

凡典卖田土、过割税粮,各州县置簿附写,正官提调收掌。随即推收,年终通行造册解府。毋令产去税存,与民为害。

凡诸人典卖田宅、头匹等项交易,立契了毕,随即赴务投税。依例验价,以三十分中取一,就给官降契本,每一本纳工本铜钱四十文。

田宅、牲畜交易,要向州县税务部门交纳契税,税率为三十取一,也就是相当于三分税率。户部颁发的“官降契本”为法定的税契凭证。同时规定,典卖田土,要立即推收过割税粮,以免产去税存。洪武十四年(1381)以后,随着十年大造黄册的推行,田土的推收过割往往在大造黄册之年进行,所以田宅交易契税征收也逐渐与黄册攒造紧密关联,成为黄册攒造的一个组成部分。当时,虽然户部契本是法定的税契凭证,但行用并不广泛,地方多使用州县税务部门的印信契尾。同时从明初以来,明朝政府开始裁撤各府州县的税课司局,首先是课税额度较小的州县,到明代中后期,一些大县及府的税课司局也逐渐裁撤。随着府州县税务部门的裁撤,土地交易契税逐渐转由州县征收,“务官契尾”变成了“县印契尾”。

洪武二十四年(1391)祁门县税课局文凭(务官契尾)

(《徽州千年契约文书·宋元明编》卷一,彩页14)

明初以来的田宅交易税契政策的调整,主要目的是为了确保田土的推收与过割,以免“产去税存”,从而确保田赋正项的征收。而实际的契税征收了多少并不是政府关注的重点。现存的明代中前期税契凭证——契尾,多不记载价银、税银数量与税率,这就反映出当时政府的态度。

三 明代中后期田宅交易税契制度的调整

明代中后期,特别是从嘉靖朝开始,随着边供费繁,加上皇帝“土木、祷祀,月无虚日,帑藏匮竭”。传统的田赋正项难以满足朝廷的财政需要,明朝政府开始重视田宅交易契税的征收。一方面,明朝政府取消了明初以来田宅交易税率的减免政策,嘉靖二十年(1541),南直隶徽州府的契税税率恢复为三分。另一方面,加强对于契税的稽查,嘉靖三十年(1551),要求州县征收契税后,要另造“税银青册”,与新攒造的黄册,一同解府(直隶为府、各省为布政使司)查验。这一时期,田宅交易契税已经开始被看成是“国课”的组成部分,嘉靖四十一年(1562)的契尾中提到了税契的目的是“以杜欺罔、以实国课”。到了隆庆六年(1572),明朝政府规定契尾除押有县印外,亦须合钤府印,方为有效。这些措施的目的都是为了确保契税能够足额收纳,上缴户部。

嘉靖四十一年(1562)绩溪县号纸(契尾)

(《徽州千年契约文书·宋元明编》卷二,第76页)

万历二十年(1592)以后,随着“宁夏之役”、“朝鲜之役”的爆发,以及随后的“播州之役”,“国用大匮”。到了万历末年,辽东局势开始恶化,军饷逐渐成为明朝政府沉重的财政负担。为了解决财政困境,明朝政府除了田赋加派外,也开始强化田宅交易契税等杂项的征收。其中有两个最重要的变化:第一,不断提高契税凭证的印信管理机构,强化了对于田宅交易契税的征收稽查,从而确保税粮过割;第二,田宅交易契税开始定额化。

(一)兵备道契尾的出现与府契尾(各省为布政使司契尾)制度的确立

万历二十年(1592),又是黄册大造之年。为了改正积弊,堵塞贪窦,经户部题准,明朝政府规定直隶各府的契尾用各司道钤盖印信后,再“转发州县收贮”。民间买卖田产时,卖主、买主赴本县“投契纳税”,买主“随递纳粮认状”,官府则发给买主司道印信契尾,同时钤盖县印。徽州府属于徽宁兵备道辖区,所以行用徽宁兵备道印信契尾。徽宁兵备道的全称是“钦差整饬徽宁等处兵备道”,他们作为监司职官,在某种意义上代表中央政府来管理田宅契税的征收。实行司道契尾后,兵备道取代了州县,成为田宅契税凭证的印信机构,承担了田宅契税的征收与核查职责。兵备道契尾的出现,一方面表明明朝中央政府试图直接掌握田宅契税,另一方面希望通过兵备道的介入,确保大造之年税粮的推收过割,从而保证田赋的征收。

万历二十五年(1597)徽宁兵备道契尾

(《徽州千年契约文书·宋元明编》卷三286页)

徽州府的兵备道契尾一直行用到万历末年。到了泰昌元年(1620),明朝政府针对税契过程中“有司奉行过当,不分已税、未税,一概拘追,致增烦扰”的情况,要求各地行用布政司或府印契尾。徽州府所在南直隶地区改用府印契尾。相对道而言,府的辖区较小,官员可以亲临,容易核查,同时又便于“请发契尾”。至此,直隶府与各省布政使司,正式成为田宅契税的征收主体。

这一时期,明朝政府仍然将税契看成是确保田土过割的重要手段。所以当时明朝政府为了鼓励税契,一度降低契税税率。万历二十四年(1596),徽州府的税率降为“每两三厘”,相当于法定税率的十分之一。税率的变化对于田宅交易的契税数额的影响是很大的。例如,《万历二十二年(1594)休宁县程銮买山地契尾》中的价银是“肆两”,当时税率为每两二分,税银为“捌分(0.08两)”。而《万历二十五年(1597)九月歙县汪氏置产契尾》的价银为“肆拾肆两伍钱(44.5两)”,而当时的新税率是每两三厘,税银为“壹钱叁分叁厘伍毫(0.1335两)”。仅仅相隔三年,价银相差十倍,但交纳的税银却相差不多。不过,这种低税率并没有持续很长时间,到了万历二十九年(1601),税率又改为每两三分。

天启元年(1621)徽州府契尾

(《徽州千年契约文书·宋元明编》卷四,第27页。)

(二)辽饷与田宅契税的定额化

万历末年至天启年间,随着辽东战事的持续,解决辽东军饷问题成为明朝政府急迫的任务。万历四十六年(1618),“户部以辽饷缺乏”,田赋“每亩权加三厘五毫”。万历四十七年(1619),明朝政府在原来每亩三厘五毫的基础上再加三厘五毫。万历四十八年(1620)三月,以“军兴诸费不足”,又追加了二厘。至此,每亩辽饷加派达九厘。天启初年,辽东战事再度恶化。鉴于田赋已经一加再加,天启元年(1621)十一月,户部尚书汪应蛟题奏以“杂项”来补辽饷。这些杂项包括铸钱、典铺、房产税契等20余项。其中关于房产契税的征收,汪应蛟提出按省、按府分等定额征收的建议。徽州文书中保存下来《天启五年(1625)徽州府给程良辅契尾》,其中刻印了徽州府为税契事的公文,其中涉及到按省、府(直隶府)定额征收契税之事。

直隶徽州府为辽饷亏额已多,杂饷久无确数,谨按省定数、按数定期以足饷额事。奉户部颁行辽饷册开,坐派徽州府递年税契银壹万两,解部济辽。等因。奉此。卷查本府向系十年大造,方行税契。故上轮干四十八年为始,遵照 部文,改用府尾。本府已经颁行格式,发属推收,攒造黄册,今已终局。以后民间置买,若仍照旧例,十年税契,则银每年壹万之数。何从措处。必遵部颁册开,年年税契,方足饷额。为此,合行另置鸳鸯尾式,颁发各属,照式印刷,编立字号,同簿送府请印,转发各属。凡民间置买产业,责令随买随税,每两上纳税银叁分,给票付与该轮册里、书算收执,以候十年大造,总汇造册。其大尾给与纳户粘契,坐尾同簿缴府。如过壹月不税者,许诸人并卖主出首,产业半没入官,壹半给还原主。务要壹契壹尾,毋许贰、叁张粘连,混乱漏数。并有契无尾,与用县印尾者,即系隐匿漏税。查出,定将册里、书算依律以漏税重究不贷。须至契尾者。

包括田宅交易契税在内的杂项,本来是根据实际的交易情况进行收税,不像田赋那样有明确的定额。不过,没有定额的话,无助于解决辽饷亏空。所以明朝政府决定“按省定数、按数定期”,将杂项定额,强行坐派各省、直隶各府。徽州府作为直隶府,每年田宅交易税契银坐派一万两。按照原来的惯例,税契是在大造黄册之年进行,上一轮大造黄册是万历四十八年(1620),如果仍然按照旧例,十年税契,那么现在每年上交的一万两,无从措处。所以徽州府只能年年税契,才能完成定额。因此,徽州府新定鸳鸯尾式,要求属下各县照式印刷,编定字号,契尾与号簿送到徽州府,加盖府印。民间有田宅交易,随买随税。鸳鸯尾式的大尾给与买主粘连原契,坐尾与号簿一同缴府。这比旧式的府契尾增加了坐尾,用来与号簿进行核对。业户纳税后,政府另发税票,交给里甲负责黄册攒造的册里、书算收执,到黄册大造之年,再进行税粮的推收、过割。这一方面确保每年能完成坐派的辽饷契税,另一方面也确保黄册十年大造。

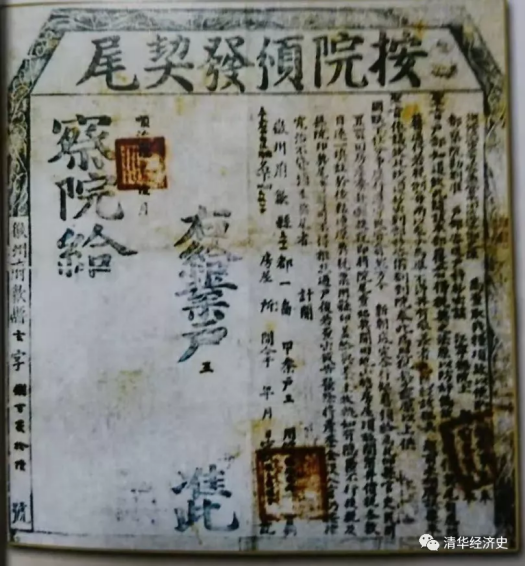

(三)巡按税票(察院契尾)

崇祯元年(1628),毕自严出任户部尚书,他为了改变“度支大绌”的困境,先后提出24项财政措施,其中的“括杂税”就包括了强化田宅契税的征收。具体的措施就是实行“巡按税票”。现存《崇祯五年(1632)休宁县察院契尾》就是一张巡按税票。这张税票天头大书“契尾”二字,右侧边框中有千字文序号,版框左上方则印有“察院”字样,年月处盖有巡按御史官印,契尾中还有歙县县印三颗。契尾刷印了崇祯二年应天巡按御史“为急催税契银两事”的公文。

巡按应天察院为急催税契银两事。奉都察院勘札,准工部咨前事。内开:税契之法,各省皆用布政司税尾,上税填给,以便过册。然漫无稽查,有发下税尾,含糊不报税银者;有不用布政司税尾,而径将私契用有司印信钤盖者。于是税契之银,付之不可问矣。今后俱用巡按税票,并置号簿发各州县填给,每一簿完,将簿发藩司照银解部。等因。凡买田地,随买随税,勿待十年大造。如无巡按税票,不得过田。等因。已奉钦依在案,为照税契一事,先奉户、工二部咨札,税银多寡不一,难以适从。本院呈堂咨部。复奉户部勘札,亦为前事。内开:先年臣部所定每两壹分,似属太轻,工部所定每两叁分,又属太重,合无每两定税贰分,以为适中之则,务足臣部原定解额而止,庶民不称苦而榆门且嘉赖矣。等因。具题,奉圣旨:“是。”钦此。钦遵。移咨备札到院。奉此。合刻印契尾颁发。为此,仰县官吏自崇祯贰年为始,凡民间置买田地山塘,俱用本院颁发契尾,填给买业之人,每买价壹两,当年输税贰分。如有隐匿不行报税,及非本院契尾,有司不得过册,许卖主、册里首告。除给赏外,田产一半入官。契尾每字壹千号填给完日,另编一字,仍将填完号簿,共算税银若干,并簿缴院,以凭查核,照数知会解府转解。须至契尾者。

自泰昌元年(1620)开始,各省行用布政使司契尾,直隶用府契尾。不过,对于布政使司与直隶府的税银征收,由于缺乏有效的稽查,有“含糊不报税银”,有“私契用有司印信钤盖”,从而导致了“税契之银,付之不可问矣”。为了改变这种局面,明朝政府决定由中央派出的监察官员——巡按御史具体承担田宅契税的征收与稽查工作,作为税契凭证的契尾也改用“巡按税票”,实施巡按税票的法令也是由户部咨都察院,再由都察院札付巡按御史,然后由巡按批州县实施,巡按御史成为契税征收责任部门。巡按御史要将契尾编定字号,加盖巡按印信。每一千号为一组,填完后,另编一组。带有巡按编号的契尾发到州县,州县征收税银后,要将号簿并税银数目一起报送巡按御史,巡按御史再通知直隶各府将税银解送户部。

不过,从崇祯二年(1628)颁行的实施巡按税票的法令可以看出,当时明朝政府一方面强化契税监管,另一方面又担心“庶民称苦”,所以中央政府的户部与工部围绕着税率也有不同意见,户部主张一分,工部主张三分,最终折中为二分,“以为适中之则”。虽然这二分税率低于以前的三分税率,但户部“原定解额”也必须完成。

(四)户部契纸

崇祯八年(1635)正月,“贼”势猖狂,作为明朝“万世根本之地”的中都凤阳一度失陷。崇祯皇帝十分震怒,下谕中外,“刷国耻、尽心杀贼”。为了筹集军费,同年十月,根据户部尚书侯恂的提议,“严征新旧逋赋”。崇祯八年十一月,又废契尾改用“契纸”。所谓契纸就是户部统一颁行的官板契纸。其中右半部为刷印的格契,按式填写。左侧刷印了户部“酌采契纸之议”的公文及“契式条例”。虽然称“户部契纸”,但契纸的年月处盖有巡按御史印,巡按御史也负责编立号簿,按季造册报送户部。因此,户部契纸的征收主体也是巡按御史。关于契纸的材料,明确规定了“用清水绵料,以便久长”,每张契纸“价银三厘”,这就是契纸的工本费。实行户部契纸的主要目的,就是使户部能够直接掌控契税的征收。这在某种程度上,回归了明初洪武年间制定的户部契本制度。

崇祯十三年(1640)户部契纸

(《徽州千年契约文书·宋元明编》卷四457页)

四 清代中前期田宅税契制度的继承与发展

(一)制度的恢复——按院、都察院与布政使司契尾

清朝入关后,随着江南统治的确立,逐渐恢复了江南正赋与杂税的征收。顺治四年(1647),根据江宁巡抚土国宝的题奏,清朝政府恢复田宅交易税契制度。徽州文书中保存下来《顺治五年(1648)江宁巡按契尾》,记录了当时恢复税契征收的法令与法令的制定过程。

巡按江宁等处监察御史窦为查取钱粮项款、以便酌定经制事。案奉都察院勘札,准户部咨,送户科抄出,该江宁抚院土(国宝)题前事。等因。奉圣旨:“户部知道。”钦此。随该本部复看得:税契之法,原已防奸伪,故之用印信契尾。自应照旧通行。若税例每两以三分为准,不得再有参差者也。既经该抚具题前来,相应议覆。奉圣旨:“依议。”钦此。钦遵。抄出到部,移咨备札到院。奉此。为照,税契之役,原以上供国赋,下杜分争,历行遵守,民皆翕然。方今新朝底定,合行照旧颁给。为此,仰县官吏,民间置买田房产业,赴县投税,即将院尾查照契开田地、山塘、房屋顷亩间架,并价税各数目逐一填注于后,粘连原契税票,用县印盖给与业主收执。如是有隐匿不行投税,及无院印契尾者,有司不得推收过户。后若查出或告发,除将产业全没入官,仍按律究治不贷。须至契尾者。

当时江南虽然已经建省,设有布政使司,但税契制度仍沿用前明崇祯二年旧制,行用巡按税票,由巡按御史承担了契尾印信与契税征收的主体责任。所以,当时恢复税契的文书不是由户部札付江南布政使司,而是由户部咨都察院,再由都察院札付江宁巡按御史,这与明代的巡按税票颁行时的文书行移基本一致。

顺治六年(1649)江宁按院颁发契尾

(张德义、郝毅生主编《中国历代土地契证》)

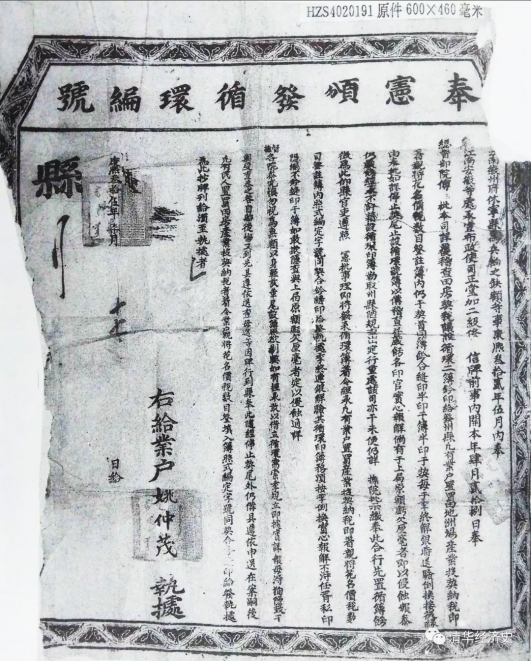

在顺治四年恢复税契的法令中,特别提到田宅税契的目的是“上供国赋、下杜纷争”,强调了田宅契税也是国家赋税的重要组成部分。康熙元年(1662),清朝政府又规定了包括契税在内的各省杂税“照正赋例依限奏销”。康熙十八年(1679),又规定“直省杂项钱粮,俱照正赋例考成”。这些措施,都显示出清朝初期,就开始将田宅交易契税与田赋正项同等对待,契税正式成为国家财政的重要组成部分。清朝初年,沿续了明代的巡按制度。特别是顺治八年(1651)正月顺治皇帝开始亲政后,十分重视巡按的作用。不过,随着清朝督抚逐渐地方官化,督抚与巡按的矛盾日益突出,而且满汉官僚之间对于御史巡按的作用一直存在争议。所以清初的御史巡按旋停旋复。顺治十年(1653),根据郑亲王济尔哈郎的上疏,清朝政府将“巡按概行停止”。停止御史巡按之后,徽州地区征收契税的职责,转由巡抚负责。徽州文书中保留下来顺治十一年(1654)“安徽巡抚”颁发的契尾。其中提到了“按院已裁”,所以田宅交易契税转由“巡抚料理之”。到了顺治十八年(1661)五月,也就是顺治皇帝去世后不久,根据兵部尚书管左都御史事阿思哈条奏,“各省巡按差宜停止”。御史巡按彻底停止后,其“综核钱粮”的职责转由藩司负责。江南省的契税征收,由江南布政使司负责,行用布政使司契尾。这实际上是恢复了明代泰昌元年(1620)确立的布政使司契尾制度。

顺治十一年(1654)安徽巡抚契尾

(原件藏安徽省黄山市徽州文化博物馆)

(二)制度的调整——都察院契尾与循环号簿

康熙十二年(1673)以后,随着三藩之乱的爆发,为了解决军饷问题,清朝政府也开始强化田宅交易契税的征收。一方面,采取定额加征的方式,康熙十六年(1677)、十七年(1678),加增江南、浙江、湖广、山东等地田宅契税,其中“苏松常镇四府,大县六百两,中县四百两,小县二百两”,“安徽等十府州,分别州县大小,自五百两至一百两不等”。这种定额征收的方式,与明末天启年间以杂税补辽饷、定额坐派的方法有相似之处。当时的清朝政府也认识到增添田房税契等杂税“不无过严”,但为了“筹划军需,早灭逆贼,以安百姓”,不得不采取这些加派措施。康熙十七年(1678)前后,徽州府又一度行用“巡抚契尾”。徽州文书中保存下来康熙十七年的江南安徽巡抚印信契尾。

契尾

抚字肆百捌拾叁号发休宁县

江南安徽等处巡抚都察院为清查税契银两、以佐军需事。照得:民间置买田房,例应按价输税。本院所属,向系藩司给发契尾,稽核收解。乃积年以来,各属报解寥寥无几。其间明有隐漏情弊。值此军兴之际,需饷甚殷,一切钱粮出入,莫不慎重稽查,岂可以民间应纳之税银,而徒饱官蠹之侵欺隐漏也。今本院编立号簿,印刷契尾,通行所属,以杜积弊。毋许仍前擅用州县私印,隐蚀税银。所有契尾,合行颁给。为此,仰县官吏,嗣后凡有民间置买田房、山塘一应产业,即便赍契到官,照价投税钤印。契尾随到随发,毋得片刻留难。所收税银陆续解交藩库,仍将契价税银,俟号照填簿内,按季申送本院稽核。如有隐匿不税及无本院契尾,或查出,或告发,产业半没入官。仍按律一并治罪。须至契尾者。

计开

据徽州府休宁县三十三都六啚 甲业户吴谦光用价四十一两五钱买本县二十七都五啚 甲卖主王翰周田地、山塘、房 所共 间。于 年 月 日完税银一两二钱四分五厘。

右给业户吴谦光 准此

康熙十七年叁月 日给

都察院(押)

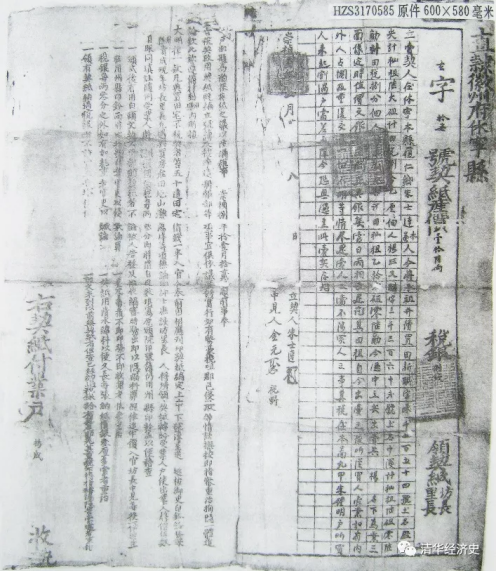

契尾的天头大书“契尾”两字,右侧花边中写有“抚字肆百捌拾叁号发休宁县”,契尾版框左半刻印了安徽巡抚清查税契银两、颁行都察院契尾的法令。当时安徽巡抚的全称是“江南安徽等处巡抚都察院”,由于巡抚加督察院衔,所以此契尾版框左上角刻印“都察院”三个大字,这与巡按御史称“察院”“按院”的含义是一样的。在安徽巡抚颁行契尾的公文中,提到了此前是布政使司(江南江宁等处承宣布政使司,当时驻地在江宁,与巡抚不同城)颁发契尾,但州县“报解寥寥无几”,有“隐漏情弊”,值此军兴之时,“需饷甚殷”。所以安徽巡抚“编立号簿、印刷契尾”,直接监管契税征收。各州县征收的契税银要解送到在江宁的“江南江宁等处承宣布政使司”,而契尾号簿则申送到安庆的安徽巡抚处。“巡抚契尾”出现的原因,也应该是停止御史巡按之后,由巡抚来行使综核钱粮的职责。由于目前仅见一件康熙年间的“都察院契尾”,所以“巡抚契尾”在安徽巡抚辖区的结束时间尚不清楚。到了康熙三十二年(1693)五月,因为兵饷缺额,江南安徽布政使佟国佐根据江南江西总督傅拉塔的批示,稽查田户契税,具体措施就是废除契尾,推行布政使司“循环号簿”。

稽查田房契税,议设循环二簿,钤印给发州县……凡有业户置买产业,投契纳税,即着亲将花名、价税数目登注簿内,照式编定字号,同契合钤缝印,给发执据,季终连银解验。其循环印簿,务须按季倒换,实心报解。不得任胥私印,隐漏不钤缝印于簿。如敢欺隐,查与上届原额亏欠厘毫者,定以侵蚀通详督抚各院参究。慎勿视为无额,以身轻试。革尾设簿,原欲剔弊。如有经承敢以借立循环,需索季规,立即据实详报,毋得狥隐,致干与受查参之咎,自贻后悔。

循环号簿,先由布政使司钤印,然后发到州县。业户纳税之时,要将花名、价银、税银数量登记到簿内。然后编定字号,与原契约骑缝钤印。印簿与税银按季解送布政使司。旧簿用完,再换新簿。同时规定,如果税银低于上届征收的原额,就要上报督抚查办。如果承办人员,借故需索,要据实详报。循环号簿实际上就是将契尾与号簿合而为一,其目的是确保布政使司掌握实际的税银征收情况。

康熙三十五年(1696)休宁县奉宪颁发循环编号

(《徽州千年契约文书·清民国编》卷一135页)

(二)制度的创新——契纸契根制度

虽然清初以来,清朝政府不断地采取各种措施,强化契税征收,然而诚如晚明一样,仍然是“税契之银,付之不可问矣”。雍正五年(1727)九月二十五日,河南总督田文镜上奏税契之法,提出改革田宅交易契尾制度。他认为,传统“(布政使)司颁契尾”,粘连民间契约,“钤盖缝印”,似乎很完美,但实际上弊端甚多:第一,“契尾”本身有“刊刷、纸张、用印、油红之费,还有“差役路费、司胥饭食之资”,所以在州县征税时,“每张契尾勒索三五钱不等”。而小民零星交易,正税不过数厘,“而买此契尾且逾百倍”,所以“宁甘漏税之愆”;第二,每契必用布政使司颁契尾,州县官员则无丛隐匿税银,所以州县官领过一次,用完之后,不肯再领,止于契上盖印,或者用朱笔在契内标注“契尾候补”,以脱逃契税;第三,因为“契尾价贵”,因此有“税银五两以上者,方给契尾之陋规”,“其余概于契上用印”。结果就是,官民各方均避而不用,使契尾“为可有可无之物”。正是布政使司契尾“有此数弊”,田文镜提议从雍正六年(1728)开始,民间买卖田房、山场等,“概不许用白纸写契”,也不再发给布政使司契尾,而是行用布政使司颁发的“契纸契根”。所谓“契纸契根”,就是借鉴征收夏税秋粮的“连根串票式样”,“刊刻契版、刷印契纸”,“每契一纸、用一契根”,“中空一条、编填字号”,钤盖布政使司印,形成了官版契纸与契根。再将契纸“连根封固,从铺递发给州县,不必经司胥之手”。并将发过契纸契根数目,“报明督抚查考”。州县接到契纸契根后,将“契根”裁存,而将契纸发到各纸店,听民间按每纸五文的价格买用。民间交价立契后,赴官纳税之时,契纸送入州县,“发房照契填入契根”,钤印后将契纸发回给纳户,契根则在解税时一并解司核对。

对于田文镜的提议,雍正皇帝批示如下:

税契一事,指陈利弊,可谓剖析无遗。但朕自践阼以来,为百姓兴除之条,陆续颁发者难更仆数。各省督抚中或因循观望而敷宣不力,或竭力遵循而施措未遑,所以壅积者多,通行者尚少。今契纸之议名为税课,有赋敛之嫌。且遍行直省,一体更张,而天下督抚尚未尽得称职之人,州县半属初任新吏,恐奉行不善,办理乖迕,徒滋纷扰耳。将此折发回存留尔处,俟后相度时宜,有可行之机,具奏请旨可也。

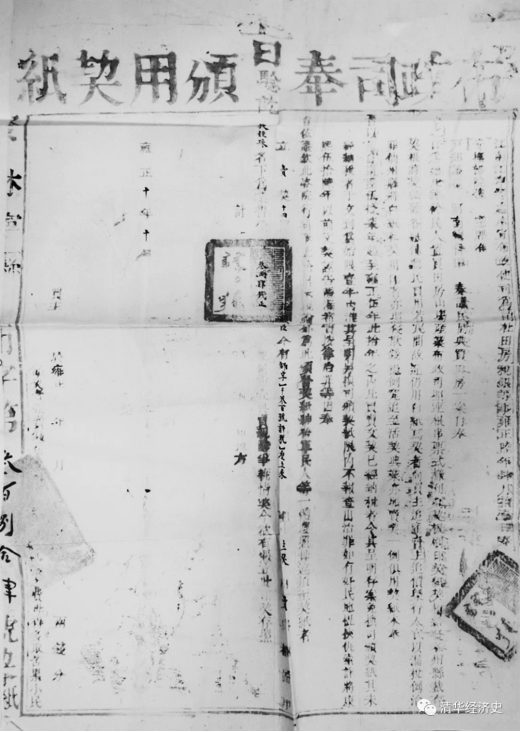

雍正皇帝虽然非常赞同田文镜对于以往税契弊端的分析,不过,当时出台了很多改革政策,如果再更税契之法,恐怕地方官“奉行不善”。而且田文镜的税契之法,也有“赋敛之嫌”。雍正皇帝没有立即答应田文镜的奏请。不过,三个月后,雍正六年正月,雍正皇帝还是下旨,“准河南总督田文镜之请”,“饬令直隶各省布政司将契纸、契根印发各州县”。契纸契根之法正式施行。徽州文书中保存下来的清代雍正十年(1732)“布政司奉旨颁用契纸”。

布政司奉旨颁用契纸

江南江宁等处承宣布政使司为请杜田房税银等事。雍正陆年肆月拾壹日奉安抚部院魏宪牌,准户部议覆,河南总督田奏议:民间典买田房一案,自奉旨之日为始,凡绅衿民人置田房山场产业,布政司照连根串票式样,刊刻契板,刷印契纸契根,给发各州县,裁存契根。将契纸发各纸铺,听民买用。若民间故违,仍用白纸写契者,向买主追产,卖主追价,概行入官,以漏税例治罪。倘州县将白纸私契用印者,亦照侵欺钱粮例究追。至活契、典业,亦照卖契,一例俱用契纸。未奉旨以前,自康熙伍拾柒年起至雍正伍年,此拾年之内,凡买卖文契已经纳税者,令其呈明存案,免换司颁契纸。其未经纳税者,于文到为始,限壹年内准其呈明,另换司颁契纸,限内不报,查出治罪。如有奸民、地棍,挟仇索诈,将康熙伍拾陆年以前文契,诬告隐漏,审实,按律治罪。等因。奉旨依议。钦此。咨院行司。奉此。除出示晓谕外。为此,颁发契纸。绅衿军民人等,一体遵照毋违,须至契纸者。

立 契 都 啚 甲人 今有 凭中 立契出卖与 都 啚 甲

为业,得受价银 并无重叠典卖,亲邻争执情弊。今欲有凭,立此印契存照。

计开 坐落 都 啚 甲地方

四至

雍正 年 月 日

凭 中人

买主 于雍正 年 月 日 两 钱 分

每契壹张,卖钱伍文解司。以为油红纸张之费,毋得多取,苦累小民。

发 歙 县 字第陆百贰拾叁号 契纸(半字)

雍正十年(1732)江南江宁等处承宣布政使司奉旨颁用契纸

(《徽州千年契约文书·清民国编》卷一260页)

这是江南江宁布政使司发到歙县的“契纸”,为空白契纸。契纸右侧刻印颁行契纸契根的法令,提到户部议覆河南总督田文镜的奏议,要求民间买卖田房,“照连根串票式样”,行契纸契根之法。左侧与“契根”相连,骑缝处半字、半印。中间依次填写买卖双方姓名、地址和土地的种类、面积、座落、价格以及契税金额等,并钤有的“布政使司印”及州县官印。与这张契纸相连的契根,则留在歙县,以备核对。田文镜提出的契纸与契根,实际上就是契纸与税契凭证合一的官板契纸,这与明代崇祯八年(1635)的户部契纸具有相同的性质。同时,借鉴明末开始出现的田赋“串票”骑缝式样,有契纸,有契根,改进了明代崇祯年间的“户部契纸”无法核对的缺点,并降低了“契纸”的成本,从而确保契税的征收。

(三)制度的确立——骑缝契尾制度

雍正的契纸契根之法在推行过程中,又有“不肖州县官役,将契根藏匿,不令上税之人亲填。于收税之后,起解税根之时,任意更换户名,短填银数,仍肆侵隐。民间偶有争讼,呈验契纸,比对底号,常至互混不明”。到了雍正十三年(1735)十二月,乾隆皇帝即位后不久,正式废止契纸契根之法。

禁契纸契根之法。谕曰:民间买卖田房,例应买主输税交官,官用印信钤盖契纸。所以杜奸民捏造文券之弊,原非为增国课而牟其利也。后经田文镜创为契纸契根之法,预用布政司印信,发给州县。行之既久,书吏夤缘为奸,需索之费,数十倍于从前。徒饱吏役之壑,甚为闾阎之累,不可不严行禁止。嗣后民间买卖田房,着仍照旧例,自行立契,按则纳税。地方官不得额外多取丝毫。将契纸契根之法永行禁止。

清初以来,一直将田宅交易契税看成是国课的重要组成部分。雍正皇帝虽然认为田文镜提出的“契纸契根之法”有“赋敛之嫌”,但还是推进了这项政策。乾隆皇帝即位之初,却认为征收田宅契税“原非为增国课而牟其利也”,这实际上是否定了清初以来的田宅税契政策。同时他认为契纸契根之法,“书吏夤缘为奸,需索之费,数十倍于从前”,故而将“契纸契根之法”永行禁止。乾隆皇帝废止契纸契根之法,应该是其即位之初采取的一项赋税减免政策。

乾隆六年(1741)江南江苏等处承宣布政使司契尾

(原件藏日本东京大学东洋文化研究所)

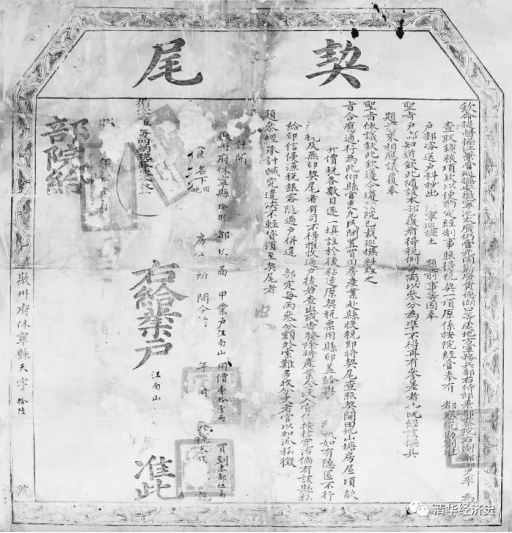

废除契纸契根制度之后,清朝政府又恢复了原有的布政使司契尾制度。徽州文书中保存下来的《乾隆五年休宁张瑞玉卖园赤契》所附的《乾隆江南江宁等处承宣布政使司契尾》就是乾隆初年恢复的布政使司契尾。

江南江宁等处承宣布政使司为请复契尾之旧例、以杜私征捏契事。奉督抚部院宪行,准户部咨开:民间置买田地房产投税,应照旧例,复设契尾。由布政司编号给发地方官,粘连民契之后,填明价值银数,钤印给民收执。所收税银仍令尽收尽解。等因。奉旨依议。欽此。咨院行司。奉此。合置契尾,颁给该州县。凡有绅士、军民置买田房、山地、芦洲,务令赍契到官,按照买价,遵依定例完税。即将田房价税数目、年月日期填入契尾,粘连原契,用印给付业户收执。如有乡愚听信该州县经承借称契尾未曾颁到,私用州县票及只钤盖州县印而无使司印信者,该业户即行赴司首出,以凭究拟。如敢隐匿,即以坐没入官之例,治罪不贷。须至契尾者。

恢复了布政使司契尾之后,田文镜提到的契税弊端仍然存在。乾隆十二年(1747)四月,皇帝就发布上谕:

谕军机大臣等。闻得四川省办理田房税契一事,地方有司,往往分别银数多寡,少者即行侵蚀,不给契尾。向来民间买卖,例由布政司颁发契尾,与业户收执为据。不惟杜隐漏之弊,亦所以息争讼之端。岂可任不肖之员,侵欺舞弊。可传谕纪山,令其查办。

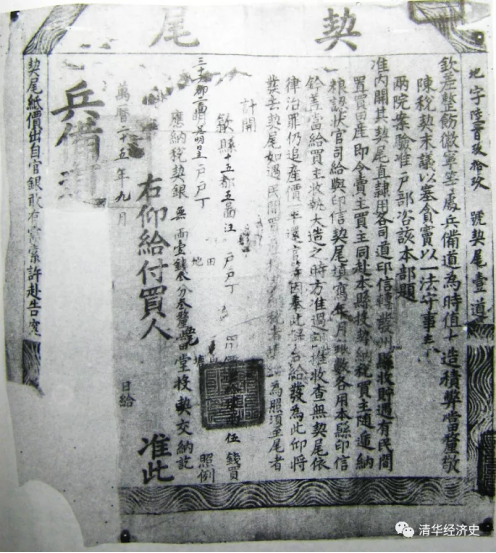

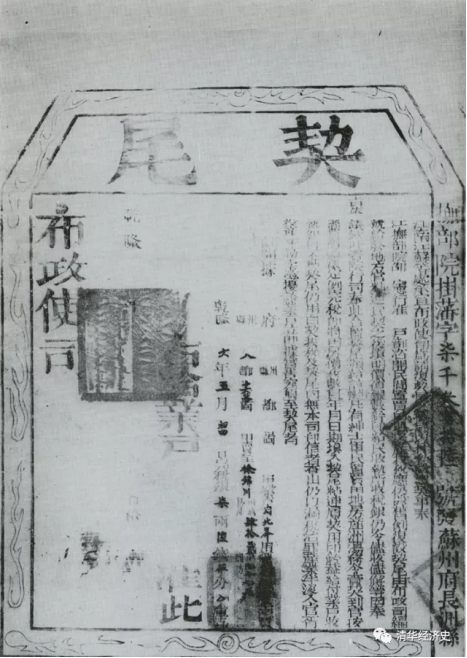

税契之时,如果契税额度太少,地方官往往不给契尾,侵蚀税银,亦会造成诉讼纷争,这正是田文镜当年所列出的布政使司契尾的弊端之一。到了乾隆十四年(1749)十二月,根据河南布政使富明的条奏,清朝政府又推行骑缝契尾制度。下面就是乾隆十四年以后新式的江南江宁布政使司契尾。

江南江宁等处承宣布政使司,为遵旨议奏事。奉督抚部院牌,准户部咨开:嗣后布政司颁发给民契尾格式,编列号数。前半幅照常细书业户等姓名,买卖田房数目,价银、税银若干。后半幅于空白处预钤司印,以备投税时将契价、税银数目大字填写钤印之处,令业户看明,当面骑字截开,前幅给业户收执,后幅同季册汇送布政司查核。等因。奉旨依议。钦此。钦遵。咨院行司。奉此。合印契尾颁发。凡有业户呈契投税,务遵定例,照格登填,仍令业户看明,当面骑字截开,前幅粘给业户收执。后幅汇同季册送司查核。转报院、部。毋违。须至契尾者。

计开:业户 张先万 买 张西岩 田房 亩间 用价银 肆两 纳税银壹钱贰分

布字 肆百伍 号 右给业户 准此

乾隆 年 月 日

业户 张先万 买 张西岩 价银 肆两 税银壹钱贰分(半字)

乾隆十四年(1749)以后通行的布政使司骑缝契尾

在契尾的天头大书“契尾”两字,契尾两字中间有“字号”二字。版框右半部(前幅)刷印户部与督抚推行骑缝契尾的法令,接着则填写业户姓名,交易的田房数目,价银与税银,然后是字号与年月日。年月日处正押布政使司全印。中间版刻有“业户”“价银”“税银”字样,已经预先钤盖布政使司印。书填姓名、数目后,在此骑缝截开。右半幅交给业户,用来粘连白纸契约,右侧骑缝处则盖州县印。左半幅则按季汇送布政使司查核。从形制来看,骑缝契尾是吸收了雍正时期契纸契根之法的骑缝半字、半印制度。不过,契纸契根制度是州县预先将契纸与契根裁开,州县只是掌握编号,所以容易发生契纸与契根底号“互混不明”的情况。而骑缝契尾则是在税契时,当面填写业户姓名、价银、税银,然后再将契尾骑缝裁开,前幅给业户收执,后幅按季汇送布政使司。这样就可以在一定程度上避免“互混不明”的情况。因此,乾隆十四年确立的骑缝契尾制度比田文镜创立的契纸契根制度,更为严密。这种骑缝契尾后来一直行用到清朝末年。

结语

明代后期,因为辽东战事,明朝政府在加派田赋的同时,也不断强化对于杂税的征收。特别是天启初年以杂项补辽饷之后,包括田宅契税在内的杂项逐渐定额化,税契也由十年税契变为随买随税。到了崇祯年间,又推行“巡按税票”与“户部契纸”,由中央政府派出的监察官员直接监管田宅契税的征收,户部也试图直接掌握契税的征收。不过,明朝政府始终认为税契的主要目的是确保田粮的推收过割,虽然有以契税补辽饷、定额坐派之举,但税率始终处于变动之中,甚至一度出现千分之三的低税率。这反映了明代税契政策的矛盾性。所以有明一代,在田宅税契的管理上,虽然有青册、号簿、鸳鸯契尾、户部契纸等多种形式,税契凭证的印信管理机构也从州县到兵备道、直隶府、布政使司、巡按御史,但仍然出现了“税契之银、付之不可问矣”的局面。清朝建立后,最初沿用明制,恢复了崇祯年间的“巡按税票”制度,由巡按御史掌管契税征收。在清朝政府看来,田宅契税可以“上供国赋、下杜分争”,是国家财政的重要补充,所以清朝建国之初,就一直维持着三分税率,没有像明代那样税率经常处于变动之中。顺治十八年(1661),清朝政府停止御史巡按后,又恢复了明代泰昌元年(1620)确立的布政使司契尾制度。可以说,清朝顺治、康熙年间,田宅交易的税契制度基本上沿续了明代的制度。雍正年间,清朝政府为了改变田宅交易税契制度长久以来形成的弊端,开始了创新性的改革。雍正六年(1728),根据河南总督田文镜的上奏,清朝政府推行布政使司契纸契根制度。契纸契根是契纸与税契凭证合一的官版契纸,一方面借鉴了明代崇祯八年(1635)的户部契纸的样式,另一方面借鉴了明末以来田赋征收的连根串票的骑缝式样。契纸契根制度作为一种相当严密的税契制度,是清朝田宅交易税契制度的创新。虽然乾隆即位之初,认为田宅交易税契“原非为增国课而牟其利也”,废除了契纸契根制度,恢复了布政使司契尾制度。但到了乾隆十四年(1749),清朝政府又借鉴契纸契根的骑缝样式,将明代以来的全幅契尾改为半幅契尾,正式确立了更为严密的骑缝契尾制度,雍正年间的契纸契根制度又得到部分恢复。此后,骑缝契尾制度一直通行到清朝灭亡。通过明末清初税契制度的变革,一方面可以看出田宅交易契税逐渐成为国家财政的重要补充,在财政困难时期,政府甚至采取定额坐派的方式进行征收。另一方面也可以看到清初多承袭明代制度,但到了雍正朝以后,进行了许多制度创新。不过,这些制度创新也多有前朝制度的痕迹,明清两朝的税契制度存在着很多内在的联系。

本文原载《江海学刊》2021年第4期,第237-246页。

原文来自微信公众号:清华经济史2021年10月11日

原文链接:https://mp.weixin.qq.com/s/TrSvGTstQpZ9dbNvVHM6Rg